Kod mjeničnih poslova povjerilac nerijetko sumnja u sposobnost mjeničnog dužnika da će o dospijeću moći sam da ispuni preuzetu mjeničnu obavezu, pa nastoji da učini mjenicu sigurnijom, što se najčešće postiže obezbjeđivanjem avalista ili tzv. skrivenih avalista (žiranata).

Aval predstavlja mjeničnu izjavu (mjeničnopravno jemstvo) kojom neko lice, svojim potpisom, garantuje da će mjenični dužnik za koga jemči isplatiti mjenicu, tj. ispuniti svoju mjeničnu obavezu, odnosno ako on to ne učini, da će obavezu ispuniti avalista umjesto njega. Avalista odgovara onako kako odgovara onaj za koga jemči, što znači da ima pravo na sve prigovore na koje ima pravo onaj za koga je jemčio (avalirao). Upravo mogućnost isticanja ovih prigovora jeste razlog zbog koga povjerioci, naročito banke prilikom odobravanja kredita, umjesto avaliranja mjenice pribjegavaju tzv. skrivenom avalu jer se njime postiže svrha jemstva, odnosno dodatno se obezbjeđuje isplata mjenice, ali se izbjegava mogućnost isticanja prigovora koje bi obični avalista mogao isticati. U praksi je naročito često žiriranje blanko mjenica jer banke redovno za osiguranje obaveza iz ugovora o kreditu zahtijevaju od kreditoprimca da preda žiriranu blanko mjencu.

Više o avalu u članku Aval (mjenično jemstvo).

Skriveni aval (žiro)

Skriveni aval je forma avala kojom lice koje garantuje za isplatu mjenične svote, prikriva to, potpisujući mjenicu kao trasant, trasat ili indosant, a ne kao avalista. Otuda, skriveni aval nema neku posebnu formu, nego za njega važe pravila koja važe za onu mjeničnu izjavu koju skriveni avalist daje (u čijoj se ulozi potpisuje na mjenici).

Institut prikrivenog avala zasniva se na dva načela mjeničnog prava: svaki potpisnik mjenice preuzima samostalnu mjeničnopravnu obavezu, a svi potpisnici mjenice odgovaraju solidarno imaocu mjenice. Dakle, skrivenim avalom je položaj banke poboljšan jer dobija više dužnika, a izbjegnuta je akcesorna priroda avala – skriveni avalista će odgovarati samostalno kao mjenični dužnik, a ne onako kako odgovara onaj za koga jemči (što bi bio slučaj sa avalistom).

Forme skrivenog avala

Skriveni aval se može pojaviti u nekoliko različitih formi.

Žirant kao trasant

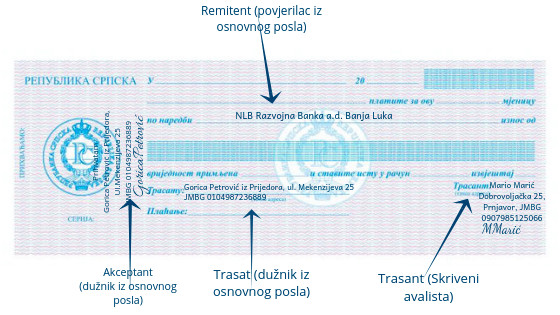

Skriveni avalista (žirant) može potpisati mjenicu kao njen izdavalac – trasant i vući je na korisnika kredita kao trasata koji je akceptira i time postaje glavni mjenični dužnik, dok je povjerilac (banka) u položaju korisnika – remitenta. Dakle, u ovom slučaju skriveni avalista ima položaj trasanta akceptirane mjenice – regresnog mjeničnog dužnika.

Naime, trasant odgovara mjeničnom povjeriocu da će mjenica biti akceptirana i isplaćena. Međutim, pošto se u praksi potrošačkih kredita, mjenica akceptira prije predaje mjeničnom povjeriocu, to je ovdje bitna njegova odgovornost za isplatu. Ako mjenica nije isplaćena od strane glavnog mjeničnog dužnika (akceptanta), trasant je dužan da je isplati pod uslovom da je na vrijeme podignut protest. Trasantova obaveza za isplatu mjenice je regresne prirode i trasant je odgovoran ne samo za isplatu mjenične svote, nego i za isplatu svih regresnih troškova. Obaveza trasanta prestaje kada trasat plati mjenicu, kad je plati akceptant i najzad, kad je iskupi regresnim putem sam trasant.

Žirant kao trasat – akceptant

Moguć je i slučaj da se korisnik kredita pojavi u ulozi trasanta koji mjenicu vuče na skrivenog avalistu (jemca, žiranta) koji je akceptira i postaje glavni mjenični dužnik; povjerilac (banka) je u položaju korisnika mjenice – remitenta. Dakle, ovdje korsnik kredita izdaje mjenicu i upućuje naredbu trasatu (skrivenom avalisti) da o dospjelosti plati mjenični iznos remitentu. Trasat nije mjenični dužnik dok ne akceptira mjenicu (niko ne može drugoga obavezati svojom izjavom), ali akceptom mjenice, odnosno potpisom koji stavlja na lice mjenice preko mjeničnog sloga, on prihvata nalog trasanta za plaćanje i postaje glavni mjenični dužnik kome se mjenica prvo mora podnijeti na isplatu. Dakle, banka kao remitent prvo treba da se obrati za naplatu žirantu koji je u položaju glavnog mjeničnog dužnika, a ne korisniku kredita. Tek poslije podizanja protesta kojim je potvrđeno da žirant (akceptant) nije isplatio mjenicu (osim ukoliko je unesena klauzula “bez protesta”), dopušten je regresni zahtjev prema regresnim mjeničnim dužnicima, što je u ovom slučaju korisnik kredita (trasant).

Žirant kao indosant

Treći, i u praksi najčešći vid skrivenog avala jeste onaj u kome se skriveni avalista (jemac, žirant) izdaje trasiranu mjenicu po sopstvenoj naredbi koju vuče na korisnika kredita – trasata koji je akceptira, a potom skriveni avalista stavlja svoj (najčešće blanko) indosament na poleđini mjenice i time dobija položaj indosanta, kao mjeničnog regresnog dužnika. Dakle, skriveni avalista se pojavljuje istovremeno kao trasant i remitent (stvara se privid da je riječ o trasiranoj mjenici po sopstvenoj naredbi), a potom prenosi mjenicu svojim (blanko) indosamentom. Poslije ovog prvog indosamenta (tzv. prvi žirant) svoj potpis na poleđini mjenice mogu staviti drugi žirant, treći žirant itd. Dakle, svi su oni formalnopravno indosanti, ali je faktički njihova uloga da jemče imaocu mjenice isplatu mjenice o dospjelosti. Naime, imalac mjenice (povjerilac, najčešće banka) ima pravo da traži naplatu po mjenici od akceptanta (korisnika kredita) kao glavnog mjeničnog dužnika, ali ako on ne plati mjenicu o dospjelosti, imalac mjenice će realizovati svoja mjenična prava od ovih indosanata (žiranata) kao regresnih mjeničnih dužnika. Položaj svakog indosanta prema imaocu mjenice je takav da mu ne mogu isticati nikakve prigovore koje su mogli isticati prema njegovom prethodniku, osim ako se dokaže da je indosatar prilikom sticanja mjenice postupio svjesno na štetu dužnika .

Da rezimiramo: onaj koji hoće da garantuje za isplatu mjenice, a želi to da prikrije, potpisuje mjenicu ili kao indosant, ili kao trasant, ili kao akceptant. U zavisnosti od toga u kakvoj je ulozi stavio svoj potpis, tako i odgovara. Odgovornost je uvijek onakva kakva je odgovornost lica na čijoj se poziciji skriveni avalist nalazi (čiju ulogu formalno preuzima) i ta različita odgovornost je osnovni motiv zbog kojeg se pribjegava ovom skrivenom umjesto običnom avalu.

Više o skrivenom avalu pročitajte u naučnom članku koji sam objavila u Zborniku radova u Nišu koji možete preuzeti ovdje.

Skriveni aval u sudskoj praksi?

U praksi je sporan posljednji slučaj skrivenog avala, u kome se skriveni avalista javlja u položaju indosanta. Naime, prilikom odobravanja kredita korisnici kredita izdaju blanko (trasirane ili sopstvene) mjenice i od njih se traži da obezbijede jednog ili više žiranata. Prilikom izdavanja blanko mjenice, u mjenicu se unose samo potpisi mjeničnih dužnika, dok ostali mjenični elementi (pa i oznaka remitenta) ostaju nepopunjeni, te ih banka naknadno popunjava prilikom realizacije mjenice. Trebalo bi da to budu mjenice po sopstvenoj naredbi, u kojima žirant kao trasant koji je istovrmemno i remitent, odmah stavlja na mjenicu i blanko indosament. Nakon toga, bi trebalo da slijede blanko indosamenti ostalih žiranta. Međutim, u praksi, mjenice se popunjvaju tako što se žirant, istina, potpisuje ispravno kao trasant i prvi indosant, ali banke prilikom popunjavanja mjenice kao remitenta označavaju sebe, umjesto da upišu kaluzulu „po naredbi mojoj sopstvenoj“. Na taj način se kao prvi indosant javlja trasant, a ne remitent. Pored ove situacije, dešava se da se žiranti potpisuju na poleđinu mjenice kao indosanti a da se prije toga uopšte nisu pojavljivali kao lica u mjenici.

Ovdje valja imati na umu da je indosament je izjava kojom imalac mjenice (remitent ili indosant) prenosi prava iz mjenice na drugu osobu (indosatara). Stoga, prvi prenos mjenice indosamentom može da izvrši samo remitent, jer on jedini ima prava po mjenici i to je jedno od osnovnih pravila mjeničnog prava. Trasant nije mjenični povjerilac već dužnik, pa ne može prenositi prava iz mjenice (nema ih). Stoga se ovakav potpis trasanta na poleđini mjenice ne bi mogao smatrati indosamentom, ali je sudska praksa u tom pogledu poprilično šarolika, pa se čak može naći određen broj presuda koje prihvataju potpis trasanta ili lica koje je do tada bilo potpuno izvan mjenice, upisan na poleđini mjenice, kao indosament, iako je drugo lice (najčešće banka, odnosno povjerilac iz osnovnog posla) označeno kao remitent. Tu se potpuno zanemaruje da je takvim “prenosom” mjenice prekinut tzv. niz indosamenata o čemu više možete pročitati u ovom članku.

Dopao Vam se tekst i mislite da je koristan? Podijelite ga sa prijateljima.

[…] Trasirana mjenica po sopstvenoj naredbi predstavlja takvu vrstu mjenice gdje trasant određuje samog sebe kao korisnika (remitenta), tako da se u mjenici pojavljuju samo dva lica: trasant koji je ujedno i remitent i trasat. Dakle, trasant izdaje mjenicu u sopstvenu korist, obično klauzulom “platite po naredbi mojoj sopstvenoj”. O trasiranoj mjenici po sopstvenoj naredbi sam pisala u članku o skrivenom avalisti. […]